内装工事の耐用年数一覧|設備別の目安と判断基準(店舗オーナー向け)

1. 内装工事の耐用年数とは?基礎知識を理解しよう

内装工事の耐用年数は、減価償却や税務処理に直結する重要な概念です。

法定耐用年数の定義から実務上の注意点まで、基本的な知識を整理します。

(1) 耐用年数の定義と内装工事での重要性

耐用年数とは、資産が通常の使用によって経済的価値を失うまでの期間を指します。

内装工事の場合、店舗やオフィスの内装設備がどのくらいの期間で減価償却されるかを表す重要な指標です。

耐用年数に関して押さえておくべきポイントは以下の通りです。

- 正確な設定:適切な減価償却費の計算が可能となり、会計処理や税務申告をスムーズに進められる

- 法定耐用年数の適用:税法で定められた法定耐用年数をもとに設定するのが一般的

- 個別の確認:実際の使用状況によって適用が異なる場合もあるため、自社に合った耐用年数を正しく把握する

(2) 法定耐用年数と実際の耐用年数の違い

耐用年数には2種類あり、それぞれの特徴を理解することが実務上の判断に役立ちます。

- 法定耐用年数:国税庁が定める基準で、減価償却費を計算するための標準的な数値

- 実際の耐用年数:設備の品質・使用頻度・メンテナンス状況によって異なり、法定耐用年数と一致しない場合もある

減価償却では法定耐用年数に従い、資産管理や設備更新計画では実際の耐用年数を考慮します。

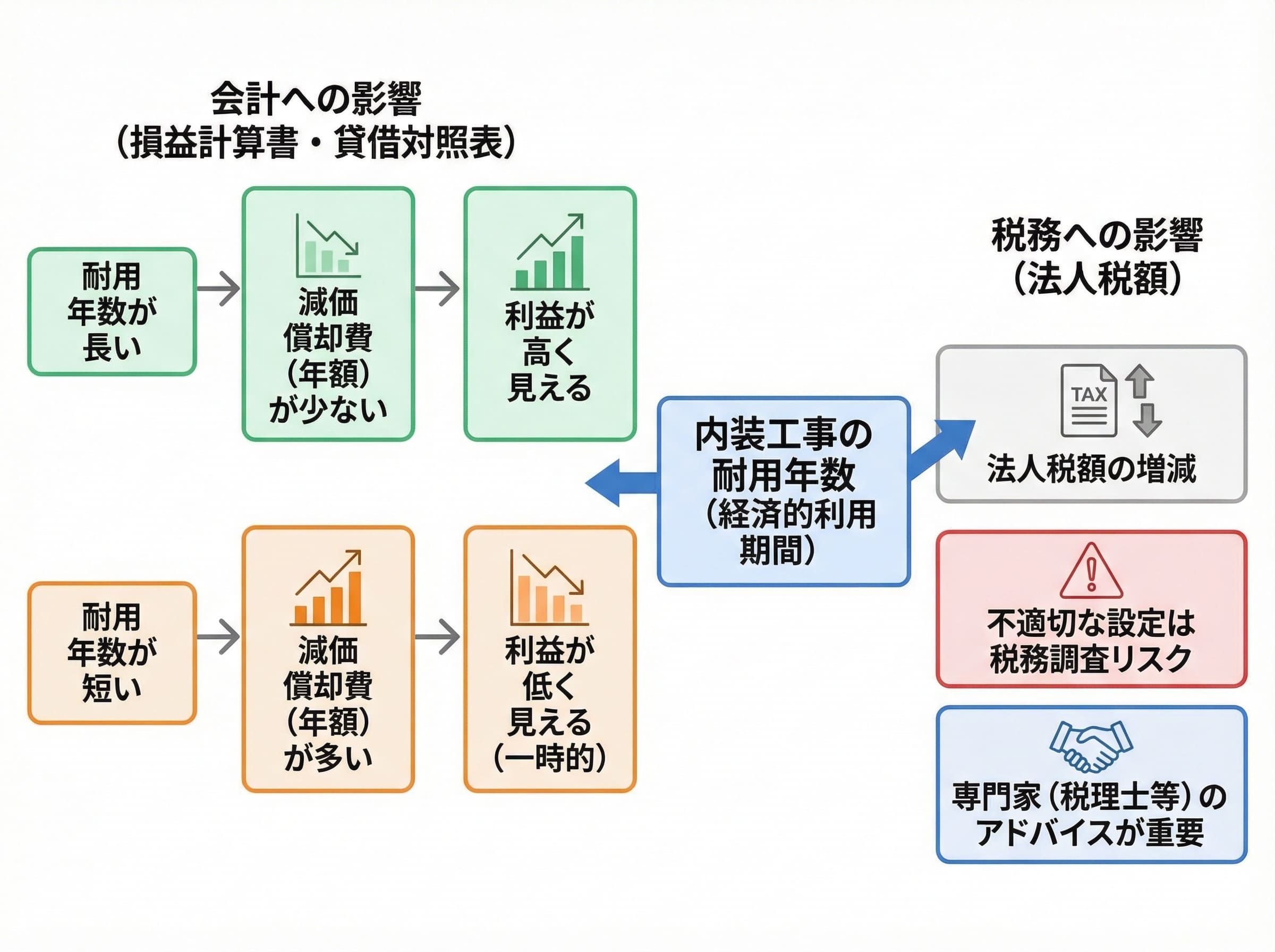

(3) 耐用年数が会計や税務に与える影響

耐用年数の設定は、企業の財務・税務に幅広く影響します。

主な影響は以下の通りです。

- 耐用年数が長い場合:年あたりの減価償却費が少なくなり、利益が高く見える傾向がある

- 耐用年数が短い場合:減価償却費が大きく計上され、一時的に利益が低く見える場合がある

- 税務上のリスク:耐用年数が異なると法人税額にも影響が及び、不適切な設定は税務調査で指摘される可能性がある

- 専門家への相談:税理士や専門家のアドバイスを受けながら慎重に決定することが必要

2. 内装工事における耐用年数の具体例と分類

内装工事の耐用年数は、工事の種類や業種によって異なります。

具体的な数値を把握することで、減価償却計画や資金計画に活かせます。

(1) 内装工事で一般的な耐用年数の事例紹介

一般的な内装工事の耐用年数の目安は以下の通りです。

- 間仕切り・造作壁(軽鉄工事・ボード工事):10〜15年

- 床材(カーペット・フローリング):6年

- 壁紙・クロス張り替え:6年

- 電気設備(照明器具・配線工事):15年

- 空調設備(エアコン設備):13〜15年

- 給排水設備(トイレ・洗面台等):15年

これらの数値は一般的に法定耐用年数を基準に設定されますが、施工内容や設備の種類によって異なる場合があります。

(2) 建物附属設備の耐用年数と内装工事の関係性

建物附属設備とは、建物に固定されている設備を指し、内装工事に関連する設備の多くがこのカテゴリーに分類されます。

税法上の扱いは以下の通りです。

- 分類の特徴:建物本体と区別して扱われ、別途耐用年数が設定される

- 該当する設備:電気設備・空調設備・給排水設備・照明設備などが対象

- 耐用年数の傾向:建物本体より短く設定されており、建物の経年に伴う設備更新を考慮した設定となっている

これらの設備の耐用年数は建物本体より短く設定されることが一般的であり、建物の経年に伴う設備更新を考慮して設定されます。

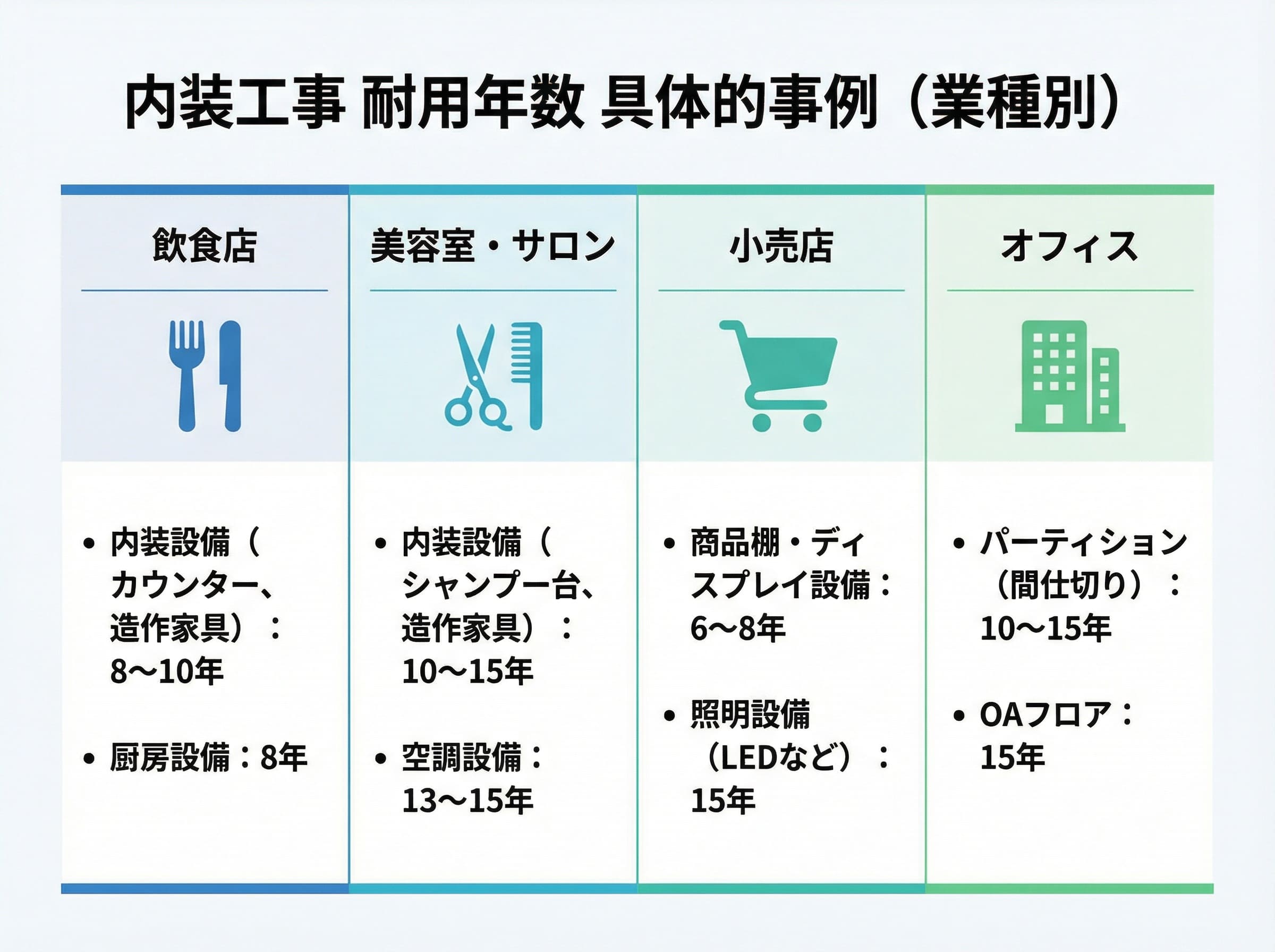

(3) 業種ごとに異なる耐用年数の具体的事例

内装工事の耐用年数は、業種や設備の使用環境によっても異なります。

代表的な業種別の耐用年数の事例は以下の通りです。

- 飲食店 / 内装設備(カウンター・造作家具):8〜10年

- 飲食店 / 厨房設備:8年

- 美容室・サロン / 内装設備(シャンプー台・造作家具):10〜15年

- 美容室・サロン / 空調設備:13〜15年

- 小売店 / 商品棚・ディスプレイ設備:6〜8年

- 小売店 / 照明設備(LEDなど):15年

- オフィス / パーティション(間仕切り):10〜15年

- オフィス / OAフロア:15年

各業種に適した耐用年数を正しく理解し、減価償却計画や資金計画に反映させましょう。

3. 内装工事の減価償却方法と耐用年数の計算方法

減価償却の計算は、耐用年数と償却方法の選択によって大きく変わります。

正確に処理できるよう、基本的な手順と計算例を確認しましょう。

(1) 減価償却の基本と計算手順を詳しく解説

減価償却とは、資産の取得費用をその耐用年数にわたって分割して費用計上する会計処理です。

内装工事においても必要であり、基本的な計算手順は以下の通りです。

- 取得価格の確認:工事代金の総額を取得価格として資産計上する

- 耐用年数の設定:国税庁の定める法定耐用年数に基づき設定(建物附属設備は一般的に10〜15年程度)

- 償却方法の選択:定額法(毎年一定額を計上)または定率法(初期の償却額を大きく設定し徐々に減少)から選択する

- 減価償却費の計算:定額法は「取得価格 ÷ 耐用年数」、定率法は「帳簿価格 × 償却率(定率)」で算出

減価償却費を正確に計算して毎年会計処理に反映させることで、企業の財務状況を正しく把握できるようになります。

(2) 耐用年数を使った実際の減価償却計算事例

内装工事費用300万円・耐用年数15年を設定した場合の減価償却の計算例は、以下の通りです。

定額法

- 年間減価償却費:300万円 ÷ 15年 = 20万円(毎年一定額を計上)

定率法

- 初年度:300万円 × 0.133 = 約39万9千円

- 2年目:(300万円 − 39万9千円)× 0.133 = 約34万6千円

- 定率法の特徴:初年度の経費が大きく、以降は毎年帳簿価額に償却率を掛けて計算するため徐々に減少する

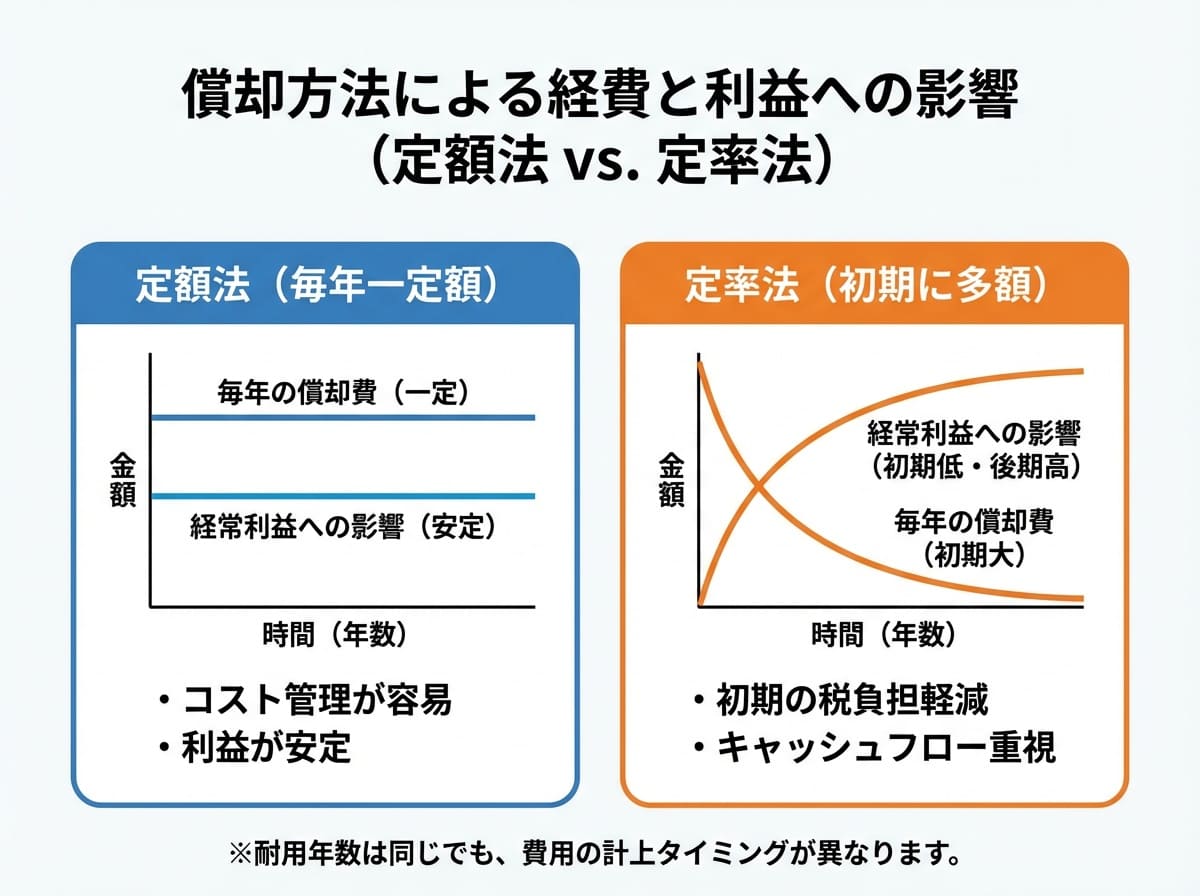

(3) 償却方法(定額法・定率法)による耐用年数への影響

定額法と定率法は費用計上額が異なるため、経営への影響も異なります。

それぞれの特徴は以下の通りです。

定額法

- コスト管理:毎年一定額を計上するため管理が容易

- 利益への影響:経費を平準化し、安定した利益計上に貢献

- 適した資産:価値が長期にわたって均一に低下する資産に向いている

定率法

- 税負担の軽減:初期の償却費用が大きいため、導入初期の税負担を軽減できる

- キャッシュフロー:短期的な利益調整が可能

- 適した資産:価値が初期に大きく低下する資産に有効

耐用年数そのものは変化しませんが、償却方法の違いによって費用計上額や利益計算への影響が大きく異なります。

会社の経営状況や税務戦略に応じて、どちらの方法を採用するかを慎重に判断しましょう。

4. 内装工事の耐用年数を決定する際のポイントと注意点

耐用年数の設定を誤ると、税務調査での指摘や不要な納税リスクにつながります。

適切な判断のために確認すべきポイントを整理します。

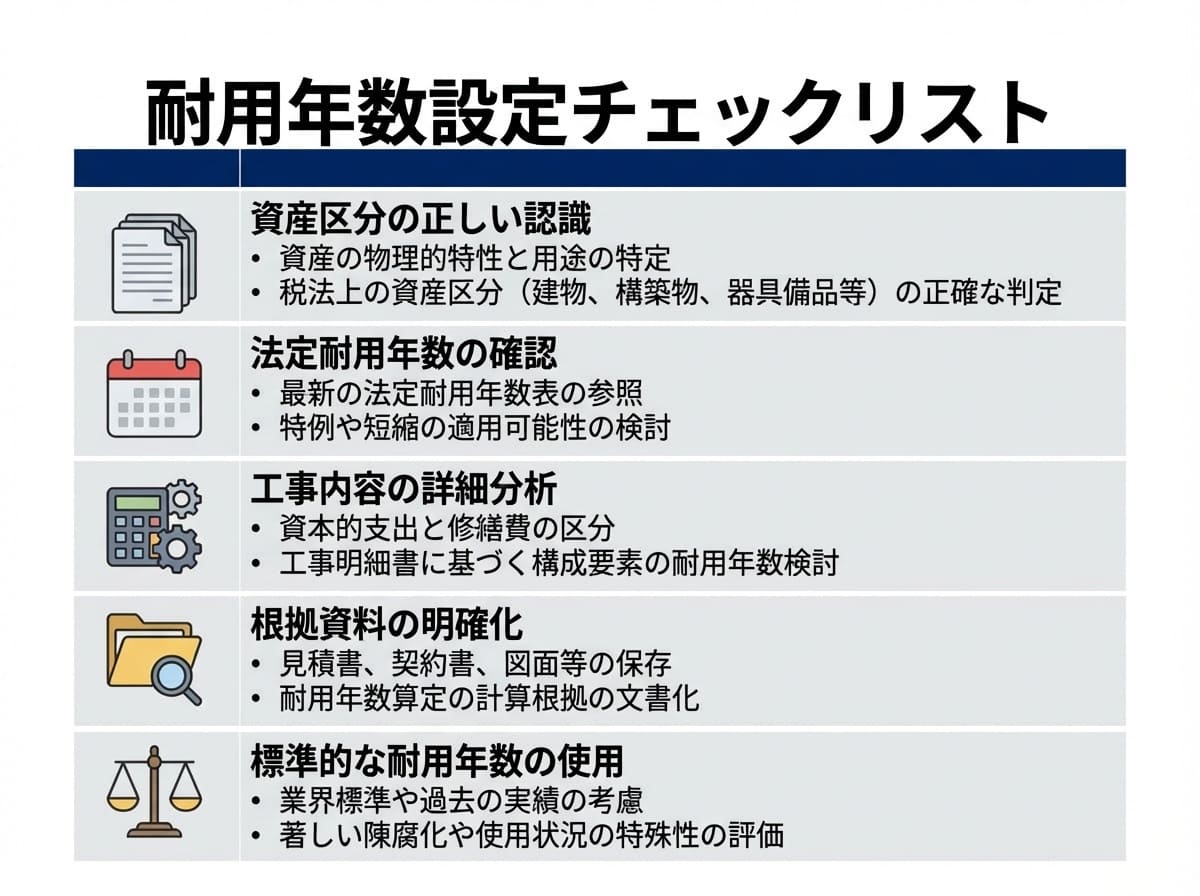

(1) 耐用年数を適切に判断するためのポイント

内装工事の耐用年数を決定する際のチェックポイントは以下の通りです。

- 資産区分の確認:工事内容が建物附属設備か、修繕費として経費処理可能か

- 法定耐用年数の確認:国税庁が公開している耐用年数表を参照し、該当する耐用年数を確認する

- 工事内容の詳細分析:工事費用が資本的支出(資産)か修繕費(経費)か

(2) 税務調査で指摘されないための耐用年数設定の注意点

税務調査での指摘を回避するために、以下の対策を徹底しましょう。

- 根拠資料の整備:耐用年数を設定する根拠となる工事明細書や見積書などをいつでも提示できるよう保管する

- 標準的な耐用年数の使用:特に理由がない場合は法定耐用年数を採用し、税務署への説明が容易になるよう準備する

(3) 耐用年数設定の際に考慮すべき特殊なケース

以下のような特殊なケースでは、個別の判断が必要になります。

- 短期利用が明らかな設備:展示会やイベント用の仮設設備は、通常の耐用年数より短く設定する場合がある

- 経営状況の変化による短縮:災害や環境変化により使用可能期間が大幅に短縮される場合は、個別に耐用年数を再評価できる

5. 耐用年数を過ぎた内装工事の取り扱いと資産計上方法

耐用年数が終了した後の資産処理は、帳簿管理と税務の両面で適切な対応が求められます。

除却処理や改修時の考え方を確認しましょう。

(1) 耐用年数終了後の会計処理と取り扱いの方法

耐用年数が終了すると、原則として資産の帳簿価額はほぼゼロ(償却済み)となります。

その後の取り扱いポイントは以下の通りです。

- 償却後の費用処理:帳簿上の価値がなくなるため、それ以降の減価償却費の計上は不要

- 実使用との関係:実際にはまだ使用可能な場合も多く、設備は引き続き事業活動で利用できる

- 資産台帳の管理:帳簿上の資産価値はなくなっても、資産台帳への記録を残し固定資産管理を継続することが推奨される

- 処分時の処理:資産を処分または取り壊した場合は、資産除却処理を行い税務・会計処理に反映する

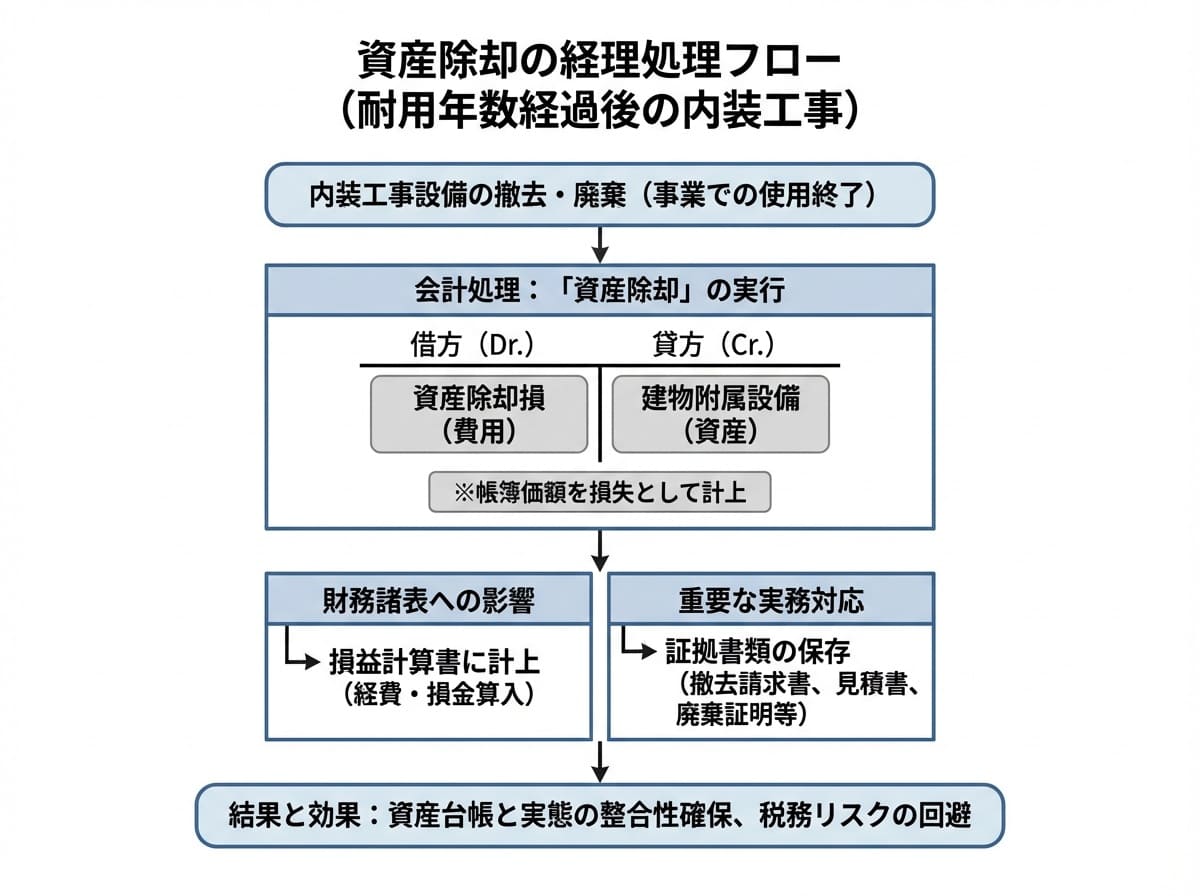

(2) 資産除却時の経理処理と注意すべきポイント

耐用年数が終了した設備を撤去・廃棄する際は、資産除却の会計処理が必要です。

具体的な処理内容と注意点は以下の通りです。

- 会計処理の方法:「資産除却損 ×××円 / 建物附属設備(内装工事資産) ×××円」として計上し、損益計算書上で経費(損金)算入する

- 記録の乖離に注意:除却処理を怠ると、資産台帳と実際の資産状況に乖離が生じ、税務調査で指摘される可能性がある

- 証拠書類の保存:工事見積書・撤去費用の請求書など、除却を証明する書類を必ず保存する

- 廃棄費用の処理:廃材処理費用などの細かな費用項目も適切に経費計上することが求められる

(3) 改修工事・リフォーム時の耐用年数の考え方

耐用年数が過ぎた内装をリフォームや改修工事する場合、支出の性質によって耐用年数の取り扱いが変わります。

判断基準は以下の通りです。

資本的支出の場合

- 資産価値を高めたり使用可能期間を延ばすための支出は資産計上が必要

- 改修内容に応じた法定耐用年数を新たに設定する

修繕費の場合

- 現状維持・補修目的の支出は経費として即時損金処理できる

- 耐用年数の新たな設定は不要

大規模リフォームの場合

- 新たな価値を生み出す大規模な改修は、新規資産として再度耐用年数を設定し資産計上する

6. 内装工事の耐用年数に関するよくあるトラブルと対策

耐用年数の誤設定は、税務上のリスクや経費計上のミスに直結します。

トラブルを未然に防ぐためのポイントを確認しましょう。

(1) 耐用年数の誤認識によるトラブル事例

内装工事の耐用年数を誤って設定した場合、以下のようなトラブルが発生する可能性があります。

- 耐用年数が短すぎる場合:早期に費用化したとして税務調査で指摘を受け、修正申告を求められるケースがある

- 耐用年数が長すぎる場合:必要以上に納税額が増えるケースがある

(2) 減価償却ミスや誤計上を防ぐためのチェック方法

減価償却の計算ミスを防ぐために、以下のポイントを定期的に確認しましょう。

- 根拠資料の保管:耐用年数設定の根拠となる資料を必ず保管しておく

- 計算ツールの活用:毎年の減価償却計算を専用ソフトや会計システムで正確に行う

- 専門家によるチェック:年度末の決算前に税理士や会計士などの専門家に確認を依頼する

(3) トラブル回避のための専門家への相談方法

耐用年数に関する処理が複雑で不安な場合は、以下の状況を目安に専門家への相談を検討しましょう。

- 大型の内装工事:金額が大きく判断ミスの影響が広範囲に及ぶ場合は早めに税理士・会計士に相談する

- 資本的支出と修繕費の判断が難しい場合:専門家のアドバイスを受け、適切な処理方法を確認する

7. 内装工事の耐用年数に関するよくある質問と回答

実務でよく生じる疑問について、要点を整理して回答します。

(1) 内装工事の耐用年数は自由に設定できますか?

内装工事の耐用年数は、原則として自由に設定できません。

設定のルールは以下の通りです。

- 原則:国税庁が定める法定耐用年数表に従って設定する

- 例外:特殊な理由がある場合に限り、短縮や延長が認められるケースもある

(2) 耐用年数を短縮・延長することは可能ですか?

一定の条件を満たす場合は、耐用年数の短縮が認められます。

主な条件と手続きは以下の通りです。

- 短縮が認められる主な理由:資産が物理的・経済的に使用できなくなった場合、災害による影響を受けた場合など

- 手続き上の注意:変更を行う際は税務署への事前確認が望ましい

(3) 工事内容ごとの具体的な耐用年数一覧はありますか?

国税庁が定めた「耐用年数表」を参照することで、内装工事を含む各種資産の耐用年数を確認できます。

確認方法のポイントは以下の通りです。

- 参照先:国税庁の公式サイトに掲載されている耐用年数表が最も確実

- 一般的な目安:建物附属設備として10〜15年が多く設定されている

関連記事

Recommend

.jpg&w=3840&q=75&dpl=dpl_EpUJVDWjZAZixs3BwqrgRhe8EbRf)